Highlight

Gemeinsam erfolgreich – unser valantic Team.

Lernen Sie die Menschen kennen, die mit Leidenschaft und Verantwortung bei valantic Großes bewegen.

Mehr über uns erfahren7. Oktober 2022

Das Konzept der Abgrenzung von latenten Steuern entsteht aus der Zielsetzung, das handelsrechtliche Ergebnis vor Steuern in einen erklärbaren Zusammenhang mit den Steuern vom Einkommen und Ertrag zu bringen.

Alle Verbrauchs- oder indirekten Steuern und Abgaben, welche nicht aufgrund von erzielten Ergebnissen anfallen, stellen demnach keine zu berücksichtigenden Werte für die latente Steuerabgrenzung dar.

Sie werden entweder als Anschaffungsnebenkosten bestimmter Vermögensgegenstände bei der Anschaffung aktiviert und über die Nutzungsdauer oder bei Verbrauch / Verkauf realisiert oder im Falle von Umsatzsteuern / Vorsteuern als Forderungen / Verbindlichkeiten gegenüber den Finanzbehörden verbucht, da sie als durchlaufende Posten (durch Vorsteuerabzugsberechtigung) nicht ergebniswirksam sind und entweder in den Produktionseinsatzfaktorpreisen enthalten sind oder in den Güterverkaufspreisen an die Kunden weiterverrechnet werden.

Die steuerrechtlichen Ergebnisermittlungsvorschriften unterscheiden sich allerdings teilweise wesentlich von den handelsrechtlichen Buchungs- und Bilanzierungsvorgaben. So sind bspw. die wirtschaftlichen Nutzungsdauern bestimmter Kategorien von Anlagevermögen unterschiedlich von den steuerlichen Abschreibungstabellen oder die Abschreibungsmethoden unterscheiden sich durch lineare Abschreibungen und degressive Abschreibungen mit späterem Übergang zu linearer Abschreibung. Des Weiteren werden Rückstellungen in unterschiedlicher Höhe nach Handelsrecht und Steuerrecht berücksichtigt (Drohverlustrückstellungen oder Pensionsrückstellungen) wie ebenfalls bestimmte Forderungen oder Verbindlichkeiten durch Abzinsungen nach Handelsrecht, welche steuerrechtlich zu unterbleiben haben.

„Diesen Abweichungen ist gemeinsam, dass sie sich aus unterschiedlichen Bilanzansätzen von Vermögensgegenständen und Fremdkapital ergeben und sich im Zeitablauf wieder ausgleichen werden.“

Dabei ist es unerheblich, wie langfristig der Zeitraum der Umkehrung der Differenzen sein wird oder ob die Differenzen ergebniswirksam oder ergebnisneutral entstanden sind. Wesentlich ist nur, dass sie sich spätestens mit dem Zeitpunkt der Unternehmensauflösung umkehren bzw. ausgleichen werden. Diese Methode der Steuerabgrenzung bildet den wesentlichen Kern des Ermittlungskonzeptes der internationalen Rechnungslegung und beinhaltet nochmals die folgenden Punkte:

Das Konzept ist bilanzorientiert, d. h., dass alle bilanzseitig auftretenden Differenzen potenziell abzugrenzende Differenzen bilden und zwar unabhängig von ihrer Ergebniswirksamkeit. Sollten Differenzen im sonstigen Ergebnis oder direkt im Eigenkapital gebucht worden sein, so sind die ihnen zugeordneten latenten Steuereffekte ebenfalls im sonstigen Ergebnis oder direkt im Eigenkapital zu buchen.

Nur temporäre Differenzen (zum Beispiel Unterschiede im Abschreibungsverlauf, unterschiedliche Rückstellungswerte, einseitige Abzinsungen Forderungen / Verbindlichkeiten, Unterschiede Höhe Herstellungskosten) und quasi permanente Differenzen (Bewertungsdifferenzen unbebauter Grundstücke, welche erst bei Verkauf oder Unternehmensaufgabe ausgeglichen werden) werden der Steuerabgrenzung zu Grunde gelegt.

Sollten sich die geltenden Steuersätze durch Gesetzgebungsverfahren in den Staaten, in welchen die betreffenden Unternehmen ihren Sitz haben, ändern, sind die geänderten Steuersätze auf die in diesen Zeitpunkten vorhandenen Differenzen anzuwenden und daraus neue aktive oder passive Latenzen zu ermitteln. Die daraus resultierenden Wertänderungen werden wiederum in Analogie zu den zu Grunde liegenden Differenzen entweder ergebniswirksam oder ergebnisneutral verbucht.

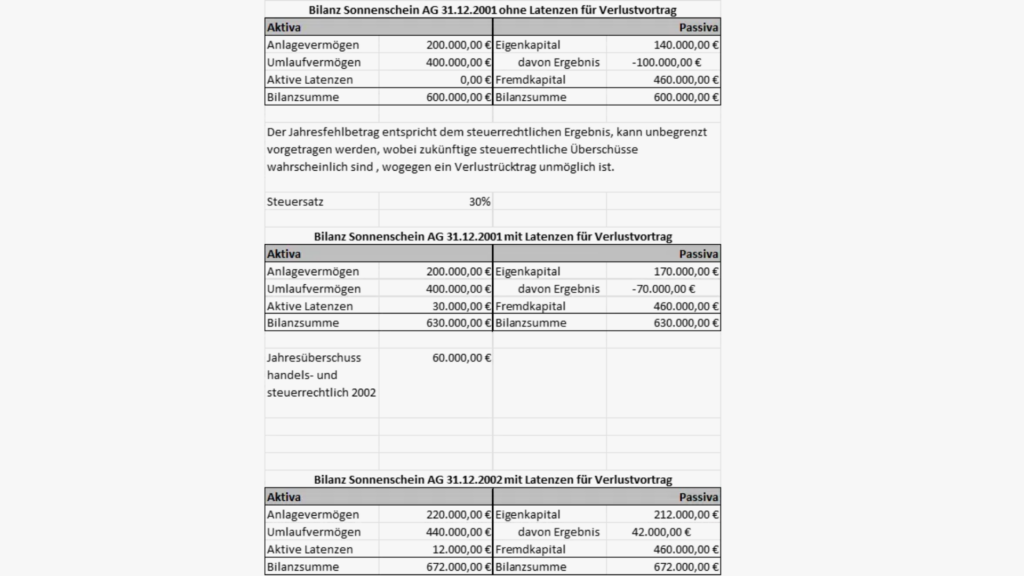

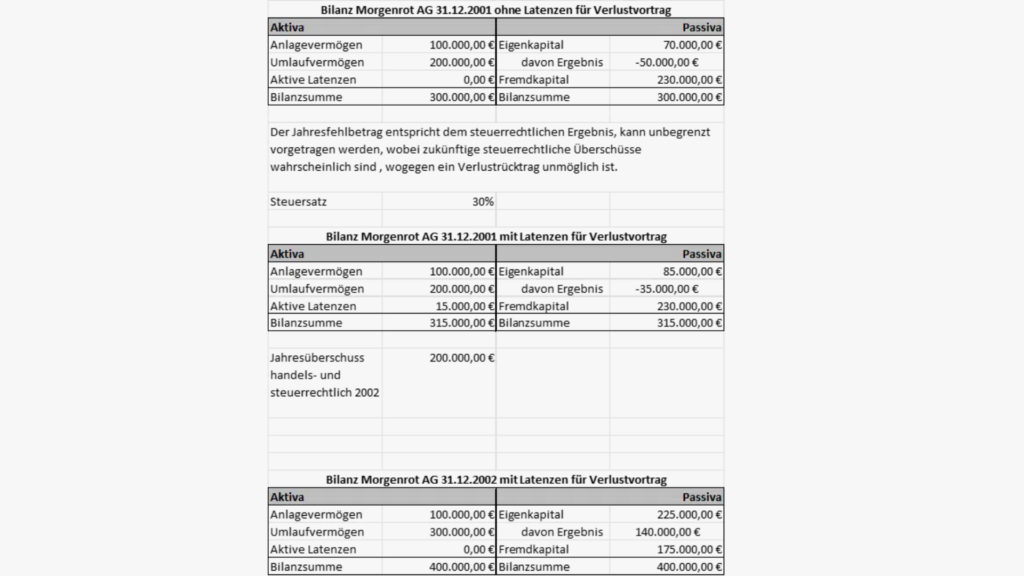

Steuerliche Verlustvorträge entstehen durch negative steuerliche Ergebnisse, die zukünftig gegen erzielte Überschüsse verrechnet werden können, wodurch die zukünftige Steuerbemessungsgrundlage sowie die ergebnissteuerliche Belastung vermindert werden. Somit entsteht zum Abschlusszeitpunkt eine Steuerminderung, welche realisiert werden kann, sobald in kommenden Perioden steuerliche Gewinne erzielt werden können. Analoge Zusammenhänge treten bei aktiven Latenzen auf, da hier auch durch temporäre Differenzen (höhere steuerliche Aktiva oder niedrigere steuerliche Passiva als handelsrechtliche Aktiva oder Passiva) zukünftige Steuerlastminderungen eintreten, welche aber ebenfalls nur realisiert werden können, falls in den Perioden der Umkehrung der Differenzen durch Verbrauch der damit verbundenen Vermögenswerte und Fremdkapitalien positive steuerliche Ergebnisse erzielt werden, gegen die diese höheren steuerlichen Aufwendungen verrechnet werden können.

Die Existenz von Verlustvorträgen lässt die Realisierung zukünftiger Überschüsse als wenig wahrscheinlich erscheinen. Bei Eintritt von steuerrechtlichen Verlustsituationen gewähren das Körperschaftssteuerrecht sowie das Gewerbesteuerrecht die Möglichkeit, das negative Ergebnis zuerst in vergangene Geschäftsjahre zu übertragen und mit damals erzielten steuerrechtlichen Überschüssen zu verrechnen.

„Sollten also in der Vergangenheit noch nicht verrechnete steuerrechtliche Überschüsse bestehen, so ist das Unternehmen berechtigt, aus den aktuell erzielten steuerrechtlichen Verlusten Steuerrückforderungen aus vergangenen Steuerzahlungen geltend zu machen. Dieses Vorgehen ist allerdings nur möglich, falls in der Vergangenheit positive steuerrechtliche Ergebnisse erzielt worden sind.“

Rechenbeispiel Nr. 1

Text: Rechenbeispiel Nr. 2

Sie wollen mehr?

In unseren valantic Insights finden Sie weitere spannende Beiträge. Sie können ebenfalls über die Suche in der Websitenavigation interessante Themen finden.

Customer Experience 30. Juli 2026

Kostenfaktor oder Umsatzkanal: Was bringen B2B-Serviceportale 2026?

Rund ein Drittel des B2B-Umsatzes wird mittlerweile über E-Commerce und digitale Kanäle generiert. Oft noch ungenutzt bleibt dabei das Potenzial von Self-Serviceportalen in B2B. Wie Kundenplattformen mit KI, Sales Excellence und innovativen Erlösmodellen zum Umsatzkanal werden, beantwortet dieser Beitrag.

Kostenfaktor oder Umsatzkanal: Was bringen B2B-Serviceportale 2026?

Customer Experience 23. Juli 2026

Service-as-a-Software: Wie wird das Marketing KI-ready? | Interview

Der Marketing Tech Monitor 2026 macht deutlich: Während KI-Anwendungen und Agenten sich rasant weiterentwickeln, kämpfen viele Unternehmen mit der Umsetzung. Warum zwischen technologischem Fortschritt und organisatorischer Realität oft eine große Lücke entsteht, beantworten wir im Interview.

Service-as-a-Software: Wie wird das Marketing KI-ready? | Interview

Künstliche Intelligenz 22. Juli 2026

Interview: Wie gelingt der strukturierte Einstieg in Agentic AI?

Agentic AI schafft nur dann langfristigen Wert, wenn KI-Anwendungen nahtlos in Prozesse eingebunden und mit klaren Kontrollmechanismen versehen sind. Wie ein AI Workshop beim strukturierten Einstieg unterstützen kann und Organisationen durch die Entwicklung eines produktionsnahen KI-Agenten erste Erfolge erzielen, hat uns Maria Kern, Digital Experience Architect, beantwortet.

Interview: Wie gelingt der strukturierte Einstieg in Agentic AI?Nichts verpassen.

Blogartikel abonnieren.