Highlight

Gemeinsam erfolgreich – unser valantic Team.

Lernen Sie die Menschen kennen, die mit Leidenschaft und Verantwortung bei valantic Großes bewegen.

Mehr über uns erfahren6. November 2025

In den vergangenen Monaten haben ESG Themen, also Aspekte rund um Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance), bei vielen Unternehmen an Sichtbarkeit verloren. Kostendruck, geopolitische Spannungen und operative Herausforderungen bestimmen den Alltag. Viele Managementteams stellen sich die Frage, ob sie ESG-Projekte verschieben können, um kurzfristig Ressourcen zu sparen. Die eigentliche Frage lautet jedoch, wie hoch der Preis in Zukunft sein wird, wenn Unternehmen jetzt den Anschluss verlieren.

ESG ist mehr als ein Trendthema. Es ist ein fester Bestandteil moderner Unternehmenssteuerung, der direkt über Wettbewerbsfähigkeit und Zukunftschancen entscheidet. Wer ESG heute beiseiteschiebt, wird später nicht nur regulatorisch unter Druck geraten, sondern auch finanzielle Nachteile in Kauf nehmen müssen.

ESG ist längst nicht mehr nur ein Nachhaltigkeitsetikett für den Geschäftsbericht. Es beschreibt eine ganzheitliche Steuerungslogik, die finanzielle und nicht finanzielle Kennzahlen miteinander verbindet.

Ein CFO, der ESG-Kriterien in die Steuerung integriert, betrachtet nicht nur Rendite, Liquidität und Kosten. Er bezieht auch Faktoren wie den CO₂-Ausstoß, die Diversität in der Belegschaft oder die Transparenz in der Lieferkette in seine Entscheidungen ein. Dadurch entsteht ein vollständigeres Bild von Risiken und Chancen, das die Unternehmensführung stabiler macht.

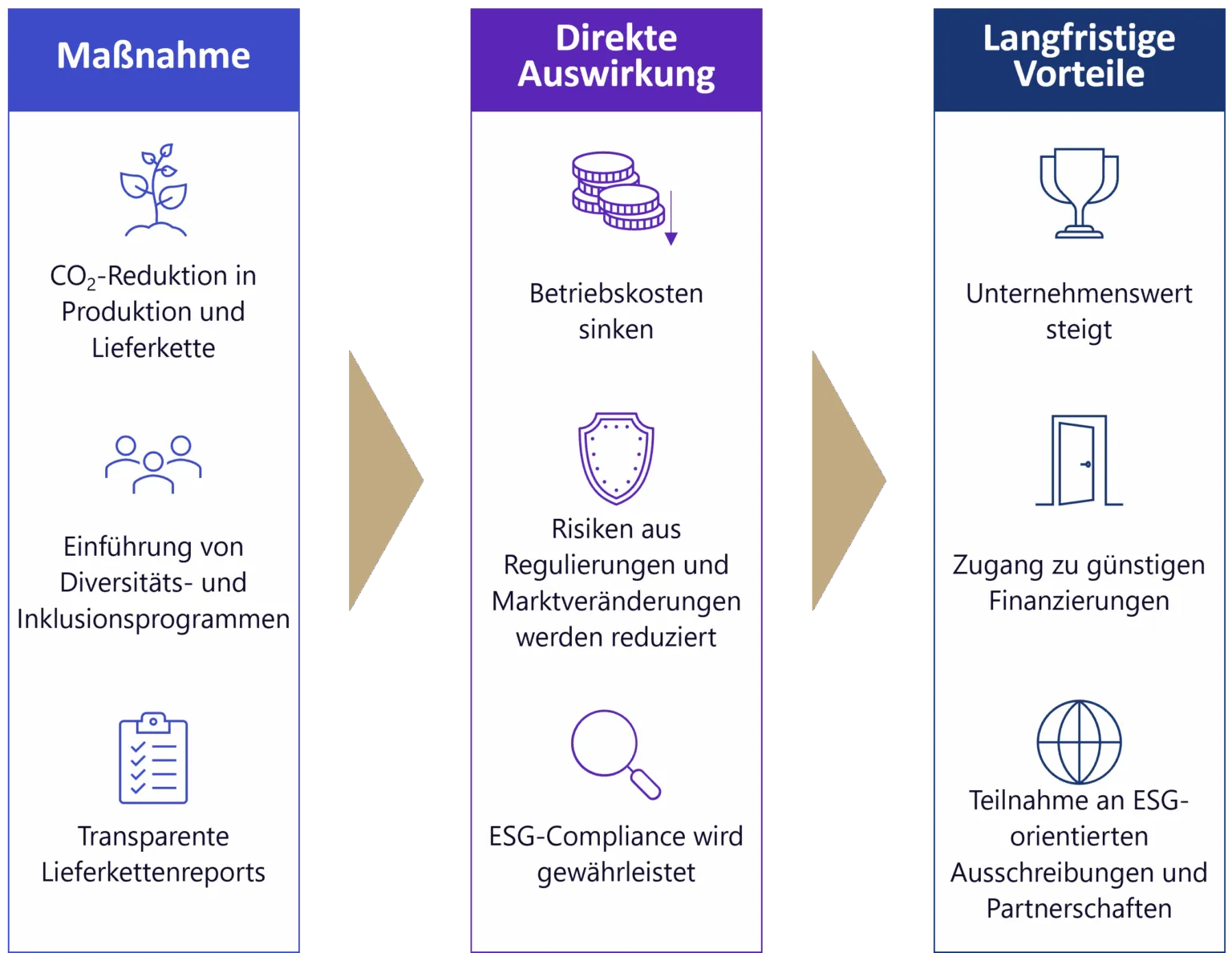

Ein Praxisbeispiel: Ein mittelständischer Maschinenbauer entscheidet sich, die Energieeffizienz seiner Produktion gezielt zu steigern. Diese Maßnahme senkt nicht nur langfristig die Betriebskosten, sondern reduziert auch die Abhängigkeit von schwankenden Energiepreisen und steigert die Attraktivität bei Kunden, die Nachhaltigkeitskriterien in ihre Beschaffung einbeziehen. Gleichzeitig steigt die Bereitschaft von Banken, günstigere Kredite zu vergeben, da das Unternehmen im ESG-Rating besser abschneidet.

Für Kunden, Investoren und Partner ist ESG vor allem ein Vertrauenssignal. Wenn ein Unternehmen klare ESG-Standards umsetzt und transparent berichtet, erleichtert es allen Beteiligten die Zusammenarbeit.

Das kann praktisch bedeuten, dass bei Ausschreibungen weniger Nachfragen gestellt werden, weil alle erforderlichen Nachhaltigkeitsnachweise bereits vorliegen. Projekte können schneller beginnen, weil Genehmigungsprozesse reibungsloser ablaufen. Die Finanzierung neuer Vorhaben kann günstiger werden, weil Investoren auf vollständige und verlässliche Nachhaltigkeitsberichte zugreifen können.

Ein weiteres Beispiel: Ein Zulieferer aus der Automobilindustrie erfüllt seit Jahren strenge ESG-Kriterien. Als ein großer Hersteller kurzfristig neue Anforderungen in der Lieferkette einführt, kann der Zulieferer ohne Anpassungsaufwand weiterarbeiten. Er gewinnt dadurch Zeit, vermeidet Zusatzkosten und stärkt die langfristige Kundenbindung.

Die regulatorische Entwicklung zeigt klar, wohin die Reise geht. Mit der Corporate Sustainability Reporting Directive (CSRD) wird die ESG-Berichterstattung für viele Unternehmen in der Europäischen Union verpflichtend. Investoren und Kreditgeber prüfen ESG-Ratings systematisch, bevor sie Kapital bereitstellen. Auch in Lieferketten werden Nachhaltigkeitsanforderungen zum festen Bestandteil von Verträgen.

Parallel dazu wird Technologie ein entscheidender Faktor. ESG-Datenmanagement wird zunehmend automatisiert. Moderne Systeme ermöglichen es, Finanzkennzahlen wie Umsatz oder EBIT sowie nicht-finanzielle Kennzahlen wie Energieverbrauch, Mitarbeiterzufriedenheit oder Lieferketten-Compliance in Dashboards zu überwachen. CFOs, die frühzeitig beginnen, diese Integration umzusetzen, werden ihre Unternehmenssteuerung in den kommenden Jahren nicht nur effizienter, sondern auch präziser gestalten können.

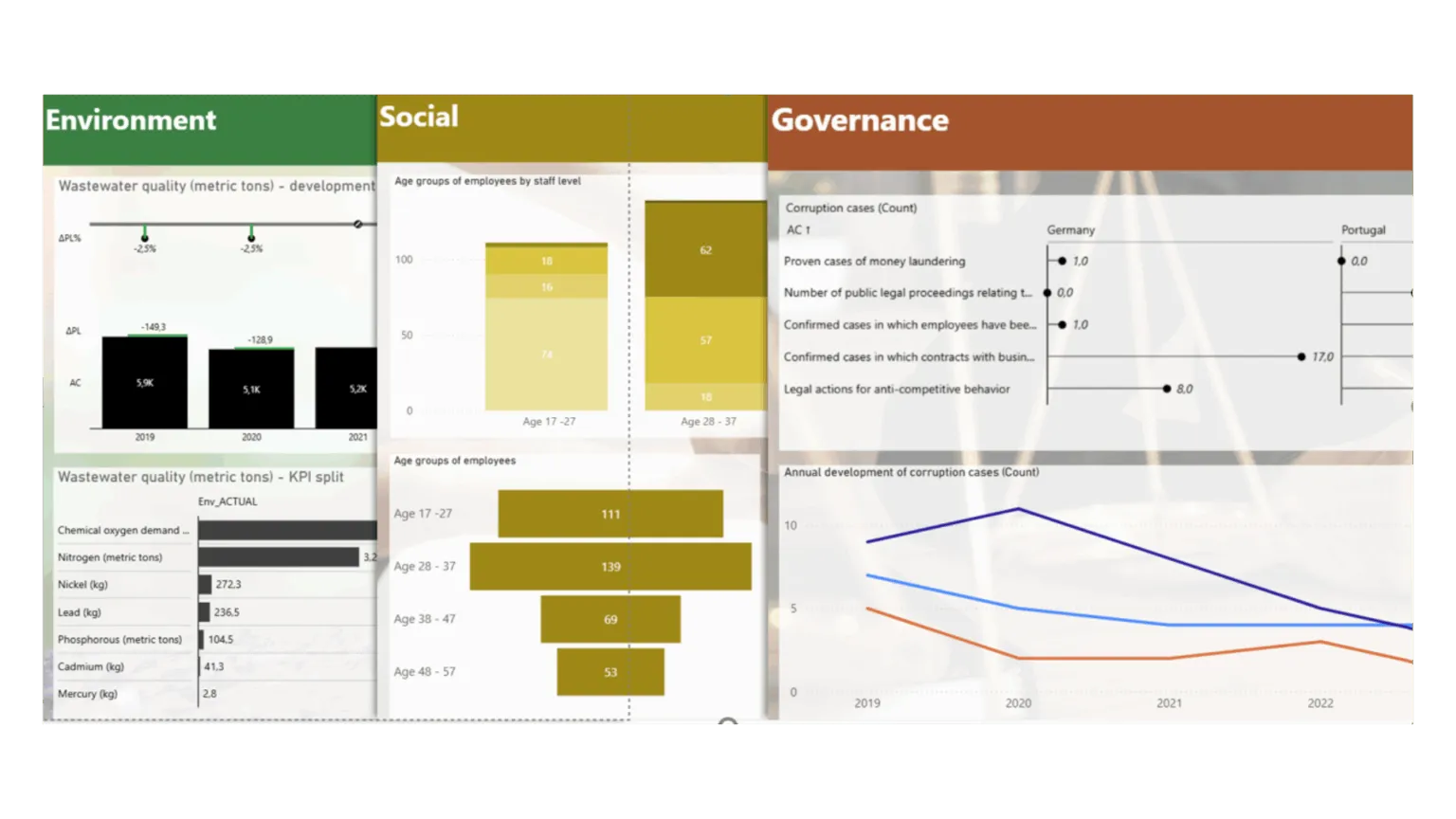

Die folgenden Dashboards veranschaulichen, wie nicht-finanzielle Kennzahlen in einem integrierten System dargestellt werden können:

Unsere Dashboards bieten eine klare und strukturierte Übersicht über die für Ihr Unternehmen relevanten nicht-finanziellen Kennzahlen. Auf Basis einer Wesentlichkeitsprüfung können ESG-Daten je nach Bedarf sinnvoll ausgewählt, effizient aufbereitet und verständlich visualisiert werden. So lassen sich Nachhaltigkeitsaspekte gezielt analysieren und nahtlos in die strategische Unternehmenssteuerung integrieren – als Grundlage für fundierte, zukunftsorientierte Entscheidungen.

Jetzt handeln und langfristig profitieren

ESG verschwindet nicht, es verändert sich nur in seiner Form und Bedeutung. Die neue Omnibus-Verordnung bedeutet nicht das Ende von ESG oder Nachhaltigkeitszielen, sondern eine Anpassung zur Entlastung von Bürokratie und zur Vereinfachung der Berichtsstandards. Die zentralen EU-Ziele – Klimaneutralität bis 2050 und Reduktionen bis 2030 – bleiben bestehen, ebenso der Green Deal als Leitlinie. Die Verordnung ist somit eine Transformation der Umsetzung, nicht eine Abkehr von der Agenda. Während kleine und mittlere Unternehmen (KMU) von vereinfachten Berichtspflichten profitieren, bleibt ESG entscheidend für Wettbewerbsfähigkeit, Finanzierung und Vertrauen am Markt. Der Fokus verschiebt sich nicht von Nachhaltigkeit weg, sondern hin zu praktikableren und effizienteren Wegen der Umsetzung.

Unternehmen, die heute klare Prozesse etablieren, verlässliche Daten erfassen und ihre KPI-Steuerung erweitern, werden später keine teuren Nachrüstungsprogramme unter Zeitdruck starten müssen. Sie verschaffen sich jetzt den Vorteil, flexibel und glaubwürdig auf Marktanforderungen reagieren zu können.

Wir helfen Unternehmen, ESG als festen Bestandteil der Unternehmenssteuerung zu verankern – integriert in bestehende Finanzsysteme statt als isolierte Zusatzaufgabe. Unser Ansatz verbindet finanzielle und nichtfinanzielle Kennzahlen in einem klaren Steuerungsmodell und schafft damit Transparenz für bessere Entscheidungen. Wir analysieren Ihre KPI-Landschaft, entwickeln ein passendes ESG-Datenmodell, bauen ein aussagekräftiges Reporting auf und schulen Ihre Teams für den aktiven Umgang mit ESG-Daten. So erfüllen Sie nicht nur steigende regulatorische Anforderungen, sondern nutzen ESG auch als Hebel für Wachstum, Finanzierung und Wettbewerbsfähigkeit.

Nachhaltige Unternehmenssteuerung bedeutet heute weit mehr, als nur gesetzliche Anforderungen zu erfüllen. Es geht darum, finanzielle und nicht-finanzielle Kennzahlen intelligent miteinander zu verbinden, Transparenz und vor allem langfristige Resilienz. Genau hier setzen wir an: Mit unserer Expertise in Digital Finance und ESG-Reporting schaffen wir die Grundlage für belastbare Daten, effiziente Prozesse und eine Steuerung, die den Blick nach vorn richtet. Unsere Lösungen verbinden strategische Weitsicht mit operativer Umsetzbarkeit – und geben Ihnen die Sicherheit, sowohl regulatorisch als auch wettbewerblich jederzeit einen Schritt voraus zu sein.

Die einzelnen Tabellen enthalten die Bilanzsalden des Vorjahres und der aktuellen Abschlussperiode, woraus dann über normale Differenzenrechnungen die Bilanzsaldendifferenzen ermittelt werden, welche noch nach IC-Partnern und Segmenten differenziert werden. Detaillierte Bewegungsarten sind für Konten des Anlagevermögens, des Eigenkapitals sowie der Rückstellungen definiert. Der Bilanzbereich des sonstigen Nettovermögens (Forderungen, Vorräte, Liquidität sowie Verbindlichkeiten) erfordert als Bewegungsarten nur Zugänge und Abgänge. Da die Aktivpositionen Zugänge positiv und Abgänge negativ, die Passivpositionen Zugänge negativ und Abgänge positiv verbuchen und verarbeiten, kann für diese Positionen anhand der Bilanzsaldendifferenzen die notwendige Bewegungsart ermittelt und in Excel in der Bilanzsaldentabelle eingetragen werden.

Die Konten des Anlagevermögens, des Eigenkapitals sowie der Rückstellungen bedürfen weiterer Detaillierungen, die in drei weiteren Tabellen einzupflegen sind. Hier werden alle Rückstellungs-, Eigenkapital-, AHK- und AfA-Konten als Zeilenüberschriften aufgeführt und in den Spaltenüberschriften die jeweiligen Bewegungen gepflegt. Bei Bedarf wird an den Schnittpunkten der entsprechende Wert eingetragen, womit diese Konten als Bewegungsdaten ebenfalls berücksichtigt worden sind.

Die Ergebnisrechnung benötigt keine Vergleichsspalte, welche die Vorjahreswerte beinhaltet, da die Salden die gesamten kumulierten Jahreswerte (YTD) beinhalten. Hier wird nur nach IC-Partnern und Segmenten sowie Funktionsbereichen aufgeteilt.

Sollten bei IC-Konten Salden ohne Partner gepflegt werden, so zeigen bedingte Formatierungen in speziellen Zellen Fehlerformate genauso an wie bei fehlenden Funktionsbereichen, Segmenten und Partner-Segmenten.

Alle Formelzellen sind überdies schreibgeschützt, wobei die jeweiligen Tabellenblätter mit Passwort-Schreibschutz versehen wurden.

Verena Hämmerle

Manager

valantic

Verena Hämmerle ist eine ausgewiesene Expertin und zertifizierte Tagetik ESG Reporting Spezialistin, die als Managerin Unternehmen bei der Transformation ihrer ESG-Berichterstattung unterstützt. Mit ihrer Fähigkeit, komplexe fachliche Anforderungen in technische Lösungen zu übersetzen, hat sie die Herausforderungen der ESG-Implementierung bereits erfolgreich mit zahlreichen Kunden gemeistert.

Nichts verpassen.

Blogartikel abonnieren.