Highlight

Gemeinsam erfolgreich – unser valantic Team.

Lernen Sie die Menschen kennen, die mit Leidenschaft und Verantwortung bei valantic Großes bewegen.

Mehr über uns erfahren13. August 2025

IAS 21 regelt die Währungsumrechnung von allen Transaktionen einzelner Unternehmen in Fremdwährungen (jede Währung außer der funktionalen Währung des Unternehmens) sowie von Umrechnungen ganzer Unternehmensabschlüsse (GuV und Bilanz) von der funktionalen Währung des Unternehmens in die Gruppen- oder Konzernwährung. Die Konzernwährung ist definiert als die funktionale Währung des beherrschenden Mutterunternehmens.

Die Abschlüsse werden bei überwiegend unabhängigen Unternehmen nach der modifizierten Stichtagskursmethode umgerechnet. Unabhängig sind Unternehmen, falls ihre Geschäftstätigkeit sowohl bezüglich der Absatzmärkte, des Bezuges der Produktionsfaktoren als auch der Finanzierung der Geschäftstätigkeit weitgehend selbständig ohne Eingriffe oder Interventionen des Mutterunternehmens realisiert wird. Diese Methode sieht für bestimmte Kategorien von Konten und ihren Salden verschiedene Kategorien von Wechselkursen als Umrechnungsparameter vor.

So werden die Endsalden der Bilanzkonten außer den sogenannten historischen Eigenkapitalkonten zum jeweiligen Stichtagskurs der Abschlussperiode umgerechnet. Die historischen Eigenkapitalkonten sind diejenigen Eigenkapitalkonten, welche die jeweiligen Transaktionen des Unternehmens mit seinen Anteilseignern abbilden. Daher sind hierunter alle Konten des gezeichneten Kapitals oder Grundkapitals sowie alle Positionen der Kapitalrücklagen zu verstehen und einzuordnen. Diese Positionen werden mit den jeweiligen Änderungssalden zum Stichtagskurs des Transaktionstages umgerechnet, wobei diese Umrechnungen unverändert in alle zukünftigen Abschlüsse übernommen werden. Daher werden diese Positionen und Umrechnungswerte auch als historisch bezeichnet. Beispiele für diese historischen Transaktionen sind alle Arten von Kapitalerhöhungen, Kapitalherabsetzungen, Gewinnausschüttungen sowie Ergebnisabführungen und Verlustübernahmen, die mit dem Transaktionskurs für die gesamte Existenz des Unternehmens im Konzern umgerechnet werden. Falls ein Unternehmen durch Zukauf in einen Konzern eintritt, wird der Transaktionskurs des Zugangsdatums zur Umrechnung des Zugangssaldos des historischen Eigenkapitals für die Gesamtdauer der Konzernzugehörigkeit des Unternehmens verwendet.

Alle Erträge und Aufwendungen der Ergebnisrechnung sollen nach IAS 21 mit dem jeweiligen Tages- oder Transaktionskurs umgerechnet werden. Aus Gründen der Praktikabilität werden aber auch bei annehmbaren Wechselkursschwankungen monatliche oder jahreskumulierte Durchschnittskurse akzeptiert und verwendet (IAS 21.40). Das Ergebnis nach Steuern als Aggregation der Ertrags- und Aufwandswerte wird dann ebenfalls zum verwendeten Durchschnittskurs umgerechnet und als Ergebnis in den Eigenkapitalbereich der Bilanz übertragen.

Alle Umrechnungsdifferenzen, welche sich aus den im EK-Bereich verwendeten Wechselkursen ergeben (im Gegensatz zu den Stichtagskursen für die Vermögenswerte und das Fremdkapital), werden bei dieser Methode ergebnisneutral im Eigenkapital als Währungsumrechnungsrücklage erfasst; diese Rücklage wird erst beim endgültigen Abgang der jeweiligen Gesellschaft aus dem Konsolidierungskreis in der Ergebnisrechnung erfasst und damit ergebniswirksam aufgelöst.

Die einzelnen Konten bekommen alle eine eindeutige Umrechnungsselektion im Rahmen der Definition des Kontenplanes zugeordnet. Hier werden neben der Ziffernnomenklatur die Kontenbezeichnungen in kurzer, mittlerer und langer Version gepflegt. Die Bezeichnungen können dabei in jeder gängigen vorher eingestellten Sprache gepflegt werden. Weitere Parameter sind Kontentypen, welche das Vorzeichenverhalten bei Aggregationen in der Kontenhierarchie bestimmen. Konten mit Kontentyp Aktiva werden auf Knoten mit Kontentyp Aktiva positiv aggregiert, wohingegen Konten mit Kontentyp Passiva auf Knoten mit Kontentyp Aktiva negativ aggregiert werden. Das Aggregationsverhalten auf Knoten mit Kontentyp Passiva ist analog genau umgekehrt. Bei Knoten mit Kontentyp Ertrag oder Aufwand werden Ertrags-/Aufwandskonten immer positiv aggregiert, während Konten mit verschiedenem Kontentyp wiederum negativ aggregiert werden. Sollten alle Salden mit Vorzeichen geliefert werden (üblich bei ERP-SAP-Vorsystemen) so erhalten alle Bilanzkonten den Typ Aktiva und alle Ergebnisrechnungskonten den Typ Aufwand, weil hiermit Sollsalden verbunden sind, die mit positivem Vorzeichen versehen sind und damit die mitgelieferten Vorzeichen unverändert übernehmen.

| Konto oder Knoten | Kontentyp Aktiva | Kontentyp Passiva | Kontentyp Aufwendungen | Kontentyp Erträge |

|---|---|---|---|---|

| Kontentyp Aktiva | + | - | ||

| Kontentyp Passiva | - | + | ||

| Kontentyp Aufwendungen | + | - | ||

| Kontentyp Erträge | - | + |

Tabelle 1: Aggregationsverhalten und Vorzeichenlogik der Kontenhierarchie

Ein für die Währungsumrechnung viel wichtigerer Parameter wird durch die Umrechnungsselektion definiert, welche den Standardwechselkurstypen des jeweiligen Kontos angibt. Diese Selektionen sind applikationsseitig vorgegeben und werden daher mit S- als Präfix versehen. In den Excel-Formularen der Kontendimension, welche befüllt und dann zur Kontendefinition in der Fiori-Oberfläche importiert werden, sind diese Standardelemente durch Auswahllisten verfügbar und können darüber den einzelnen Konten zugewiesen werden.

| *Financial Statement Item (10) | FS Item Description (15) | Currency Translation Selection (30) |

|---|---|---|

| 4950016 | Deferred tax li | S-CT-BS-CLO -- B/S items - closing rate |

| 5000000 | Revenues | S-CT-PL-AVG -- P&L items - average rate |

Tabelle 2: Zuweisung Standardumrechnungsselektionen zu Kontenelementen (Stammdatendefinition)

Innerhalb des Bilanzbereiches werden, wie in der Abbildung gezeigt, meistens die Stichtagskurse als Standardkurse verwendet. Nur das historische Eigenkapital (bspw. Gezeichnetes Kapital, Kapitalrücklage oder beim Zukauf zum Konsolidierungskreis vorhandene Gewinnrücklagen oder Ergebnisvorträge) wird zu historischen Kursen umgerechnet, während das Jahresergebnis der Bilanz zum Durchschnittskurs umgerechnet wird. Diese eher technischen Wechselkurse werden also nur im Eigenkapital verwendet und dienen der späteren Verwendung in den Umrechnungsmethoden und einzelnen Rechenschritten. Das zweite Beispiel der obigen Abbildung zeigt ein Ergebnisrechnungskonto, welches standardmäßig immer mit einem Durchschnittskurs als Teil einer Bewegungsrechnung (im Gegensatz zur Bilanz als Zeitpunktrechnung) umgerechnet wird. Dieser Durchschnittskurs kann entweder als jahreskumulierter Durchschnittskurs (vom 01.01. bis zum 30.04. für den Gesamtsaldo in diesem Zeitraum) oder als periodischer Durchschnittskurs (nur 01.04. bis zum 30.04. für den Periodensaldo in diesem Monat) definiert werden. In der Ergebnisrechnung gibt es für den Ergebnisübertrag in die Bilanz ein technisches Summenkonto, welches wie das Jahresergebnis in der Bilanz ebenfalls eine technische Umrechnungsselektion erhält (S-CT-ANI-BS oder S-CT-ANI-PL).

| *Financial Statement Item (10) | FS Item Description (15) | Currency Translation Selection (30) |

|---|---|---|

| 3300010 | Income for the | S-CT-ANI-BS -- Net Income |

| 7399999991 | Results transfer | S-CT-ANI-PL -- Net Income/Loss |

Tabelle 3: Umrechnungsselektionen des Ergebnisübertrages in die Bilanz

Die weitere, detaillierte Umrechnung wird durch Umrechnungsmethoden realisiert, welche aus der sequenziellen Abfolge von definierten Rechenschritten bestehen, welche an Hand definierter Selektionen Konten und Bewegungsarten zu bestimmten Kursen umrechnen und Differenzen zu den Stichtagskursen auf festgelte Konten/Bewegungsartenkombinationen schreiben.

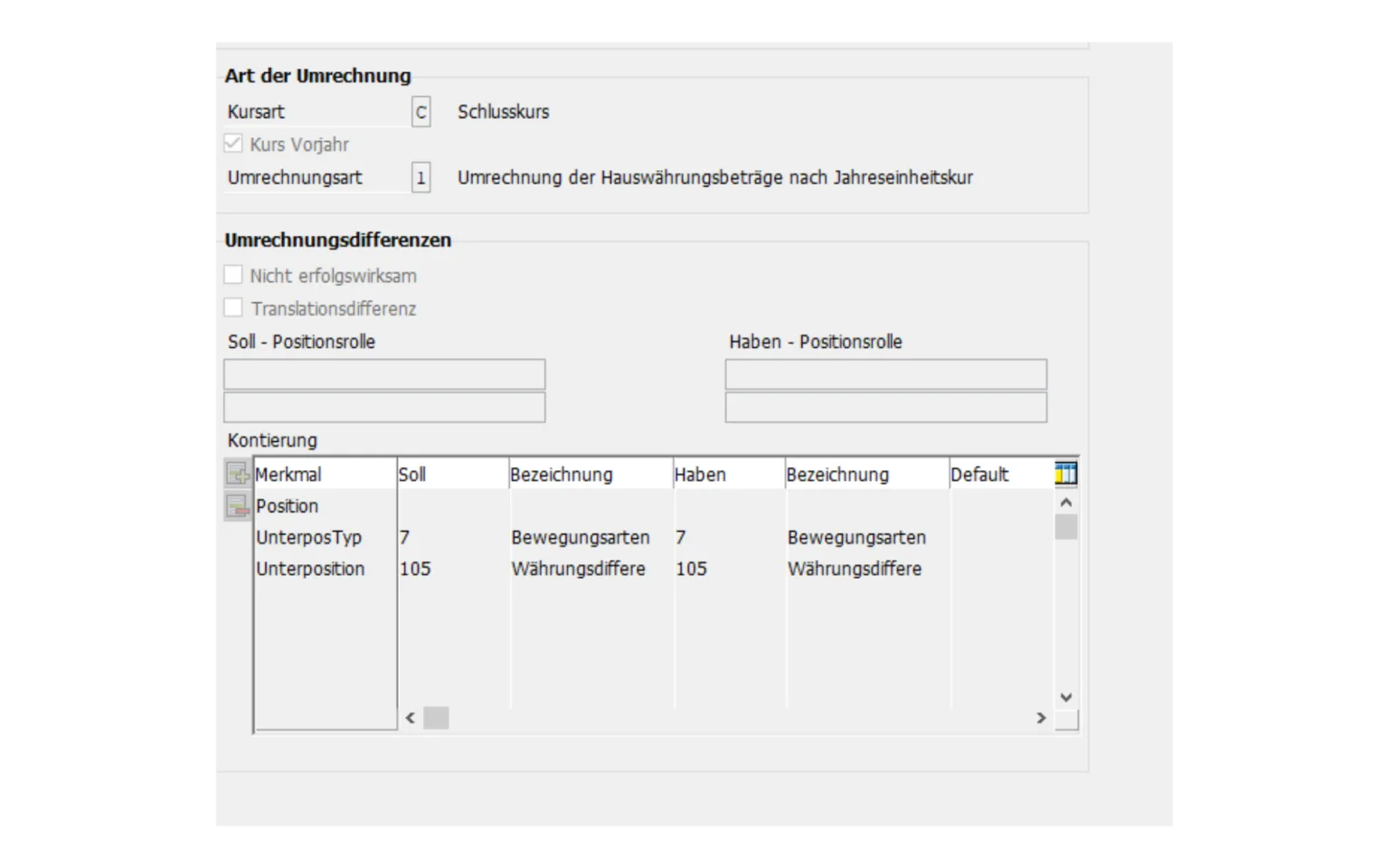

Abbildung 1: Beispiel Umrechnungsregel Anfangsbestand AHK Anlagevermögen

Hier wurde beispielhaft in Regelschritt 10 der Umrechnungsmethode A2000 der Anfangsbestand der AHK des Anlagevermögens nach dem Stichtagskurs des Jahresendes des Vorjahres umgerechnet. Das Anlagevermögen ist als Bestandteil der Aktiva der Bilanz aber mit allen Detailelementen (hier Bewegungsarten) wie in den Kontendefinitionen festgelegt zum Stichtagskurs der aktuellen Periode umzurechnen, wovon hier durch Verwendung des Vorjahreskurses abgewichen wird. Deshalb errechnet die Regel zusätzlich den Umrechnungswert zum aktuellen Stichtagskurs und ermittelt dann die Differenz zum Umrechnungswert zum Vorjahreskurs und schreibt die Differenz abschließend auf den im unteren Bereich der Abbildung angegebenen Datenpunkt. Das Feld mit der Position ist hier bewusst freigelassen worden, damit die Regel die Differenz auf die Ausgangsposition mit der angegebenen Bewegungsart schreibt.

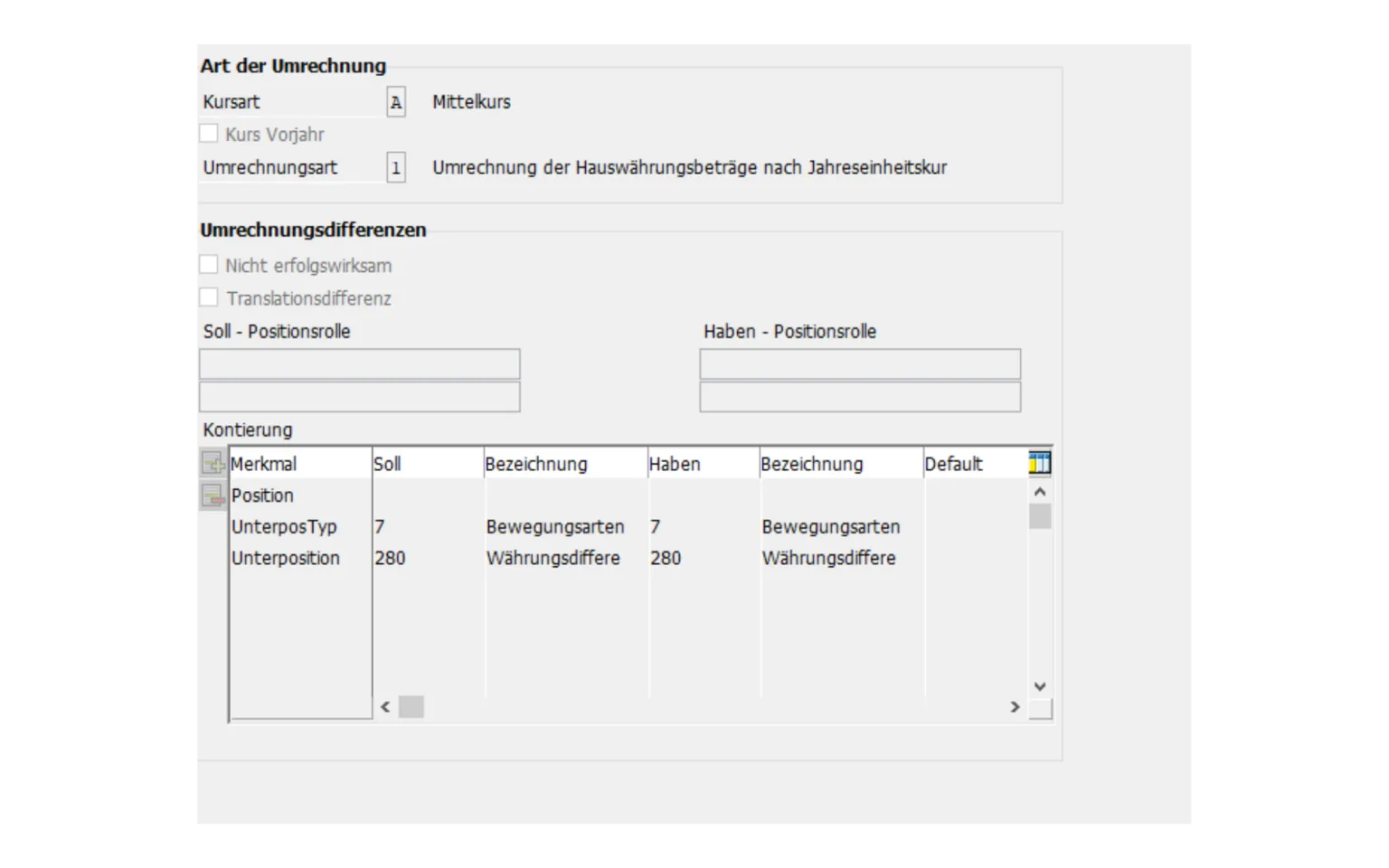

Abbildung 2: Beispiel Umrechnungsregel laufende Bewegungen AfA Anlagevermögen

Als weiteres erläuterndes Beispiel wird hier der Rechenschritt für die laufenden Bewegungen der AfA im Anlagevermögen gezeigt, welche zum jahreskumulierten Durchschnittskurs umgerechnet werden, wonach dann die Umrechnungsdifferenzen zum Stichtagskurs der Abschlussperiode auf das jeweilige Konto und Bewegungsart 280 geschrieben werden.

| Subitem | Subitem Description | CT Key | Exchange Rate | LC Amount | GC Amount | Translation Difference | Reference Account |

|---|---|---|---|---|---|---|---|

| 505 | Increase provisions | 1 | 7,78500 | -64.540,67 | -8.290,39 | -220,51 | -8.510,90 |

| 593 | Trans diff mo provisions | 1 | 0,00000 | 0,00 | -220,51 | 0,00 | 0,00 |

| 593 | Trans diff mo provisions | 1 | 0,00000 | 0,00 | -220,51 | 0,00 | 0,00 |

| 505 | Increase provisions | 1 | 7,78500 | 0,00 | -8.290,39 | 0,00 | 0,00 |

Tabelle 4: Beispiel Datenauszug GR Umrechnung Bewegungen Rückstellungen

Die letzte Abbildung gibt die Umrechnungslogik bei Bewegungsbuchungen von Rückstellungen für Fremdwährungsgesellschaften wieder. Die Bewegungen werden wie alle Bewegungsrechnungen und -zahlen mit den jeweiligen Durchschnittskursen umgerechnet. Um dann den Endsaldo des jeweiligen Kontos zum Stichtagskurs auszuweisen, werden die Fremdwährungsbewegungssalden zum Stichtagskurs umgerechnet, die Differenz zum Umrechnungswert nach Verwendung des Durchschnittskurses ermittelt und abschließend die Differenz auf die Bewegungsart 593 geschrieben. Die Summierung aller umgerechneten Bewegungssalden des jeweiligen Kontos ergibt dann den zum Stichtagskurs umgerechneten Endbestand des Kontos.

Benno Rose

Benno Rose überzeugt durch langjährige Berufserfahrung in den Bereichen Konzernkonsolidierung, Konzern- und Einzelabschlusserstellung sowie Einführung von IFRS, US-GAAP und BilMoG für Konzerne und Einzelunternehmen. Seine Mission: Standardkonforme Abschlusserstellung in Echtzeit, um sowohl interne wie externe Interessentenanforderungen und Analyseerfordernisse jederzeit erfüllen zu können.

Nichts verpassen.

Blogartikel abonnieren.