Highlight

Gemeinsam erfolgreich – unser valantic Team.

Lernen Sie die Menschen kennen, die mit Leidenschaft und Verantwortung bei valantic Großes bewegen.

Mehr über uns erfahrenDie Bilanzierung von Drohverlustrückstellungen ist ein Thema, das bei vielen Unternehmen für Verwirrung und Unsicherheit sorgt. Einerseits müssen Unternehmen für mögliche Verluste aus rechtlichen Verpflichtungen Rückstellungen bilden, andererseits stellt sich die Frage nach der periodengerechten Abgrenzung und Erfolgsermittlung. Doch wie genau funktioniert die Bilanzierung von Drohverlustrückstellungen und welche Auswirkungen hat sie auf die Finanzen des Unternehmens?

Dieser Blog-Beitrag geht insbesondere auf die Anforderungen der IAS 37 ein und erklärt, wie Unternehmen sicherstellen können, dass sie ihren Verpflichtungen gerecht werden und finanzielle Risiken minimieren.

Rückstellungen sind Verbindlichkeiten eines Unternehmens gegenüber Dritten oder außerhalb des Unternehmens stehenden Parteien. Sie werden bilanziell zum Fremdkapital gezählt und entstehen aus vergangenen Ereignissen, bei denen das Unternehmen einen messbaren Abfluss ökonomischer Ressourcen nicht vermeiden kann.

Diese Verpflichtungen sind allerdings im Gegensatz zu den Verbindlichkeiten und Abgrenzungen mit Unsicherheiten versehen, was einerseits die Verpflichtungshöhe und andererseits den Eintrittszeitpunkt der endgültigen Belastung betrifft.

Der Abfluss von ökonomischen Ressourcen, der nicht ausschließlich in Auszahlungen bestehen muss, sondern auch durch den Ersatz von schadhaften Produkten durch neue Produkte oder ganz allgemein Arbeitsleistungen ohne Entgelt realisiert werden kann, muss nach IAS 37 wahrscheinlicher als der Verfall der Verpflichtung sein. Die Wahrscheinlichkeitshöhe soll demnach mindestens 50 + x % betragen.

Die mit den einzelnen Verpflichtungsereignissen verbundenen Verpflichtungshöhen als jeweiliges Ausmaß des Ressourcenabflusses müssen ebenfalls klar erkannt und festgelegt worden sein. Wenn diese Voraussetzungen nicht erfüllt sind, werden sie als Eventualverbindlichkeiten im Anhang zur Bilanz aufgeführt, zusammen mit einer kurzen Beschreibung, einer Schätzung der Beträge und den Bewertungsgrundsätzen sowie möglichen Rückgriffsansprüchen und Ungewissheiten bezüglich Betrags und Zeitpunkt des Ressourcenabganges.

„Der Umfang und das Ausmaß der Rückstellungsbildung ist entscheidend und von den mit der Aufstellung der Bilanz verfolgten und beabsichtigten Zielsetzungen abhängig.“

Rückstellungen werden in der Bilanz als Abgrenzungsposten verwendet, um Aufwendungen, die noch nicht genau quantifiziert oder fällig sind, den Perioden ihrer Entstehung zuzuordnen. Diese Interpretation des Wesens der Rückstellungen umfasst auch die nach statischer Interpretation gebildeten Rückstellungen, die neben dem korrekten Schuldenausweis ebenso der periodengerechten Abgrenzung der Aufwendungen dienen.

Des Weiteren werden hiernach aber auch Aufwandsrückstellungen einbezogen, durch die keine Verbindlichkeiten gegenüber Dritten berücksichtigt werden, sondern die künftige Vermögensminderungen bewerten, welche in vergangenen Perioden wirtschaftlich verursacht worden sind.

„Aufwandsrückstellungen sind Innenverpflichtungen des Unternehmens gegenüber sich selbst ohne Außenverpflichtungen und werden entweder durch innerbetriebliche Leistungen und Arbeiten des Unternehmens oder durch Beauftragung und Leistungserbringung Dritter in Anspruch genommen.“

Diese Beträge mindern wegen des fehlenden Außenbezuges nicht das Schuldendeckungsvermögen der Unternehmen und werden im Krisenfall der Insolvenz oder Liquidierung nicht mehr anfallen. Aus diesem Grund ist die Annahme der Unternehmensfortführung für die Bilanzierung dieser Positionen unabdingbar.

Nach IAS 37 sind die Aufwandsrückstellungen, welche nach HGB für unterlassene Instandhaltungs- oder Abraumbeseitigungsaufwendungen gebildet werden dürfen, die notwendig gewesen wären und im nächsten Geschäftsjahr innerhalb der ersten drei Monate bzw. während des gesamten Geschäftsjahres geleistet werden, nicht zulässig. IFRS gibt im Bereich der Rückstellungsbildung und -verbuchung eindeutig der statischen Bilanzinterpretation den Vorrang.

IAS 37.66 ff. definiert sogenannte belastende Verträge, die dadurch gekennzeichnet sind, dass sich aus ihnen ein Verpflichtungsüberhang ergibt, der den aus dem Vertrag zu erwartenden Nutzen übersteigt. Als Bewertungsmaßstab werden dabei die unvermeidbaren Aufwendungen verwendet, welche mit den Erlösen aus dem Vertrag abgeglichen werden. Sollte sich aus diesem Vergleich ein Überhang der Aufwendungen über die Erlöse ergeben, ist ausschließlich dieser Überhang als Rückstellung zu passivieren und als Aufwand der betreffenden Periode zu buchen. Im Gegensatz zu den oben angesprochenen Aufwandsrückstellungen besteht hier eine Drittverpflichtung durch das Vertragsverhältnis und den Austausch von Waren oder Leistungen.

Allerdings kann hier nur ein bereits in der vergangenen Periode entstehender und abzusehender Verlust passiviert werden und kein geminderter Gewinn, der sich etwa aus ungünstigen Preisentwicklungen bis zum Abschluss des Geschäftes zu ergeben droht. Die unvermeidbaren Aufwendungen ergeben sich als der betragsmäßig kleinere Wert aus Aufwendungen im Zusammenhang mit der ordnungsgemäßen Vertragserfüllung oder der Aufwendungen durch Entschädigungsleistungen bei Vertragsbruch oder Nichtleistung.

„Die Ausstiegsoption muss also rational als vorziehenswürdig angesehen werden, falls durch Marktentwicklungen die ursprünglich geplante Vertragserfüllung ökonomisch noch unattraktiver werden sollte.“

Diese Kategorie der Rückstellungen ist ebenfalls nach HGB zulässig und notwendig und gilt auch hier für mit konkreten Anzeichen für Verlustentwicklungen versehene schwebende Geschäfte, welche sich dadurch auszeichnen, dass die zukünftig erfolgenden Leistungen des Unternehmens nicht mehr durch Gegenleistungen des Vertragspartners gedeckt sein werden.

Beispiele für derartige Verträge sind Kaufverträge, bei welchen kurz nach Vertragsabschluss der Marktpreis der erworbenen Güter oder Leistungen unter den vereinbarten Preis absinkt, die Waren oder Leistungen dennoch abgenommen werden müssen, Mietverträge für langfristig gemietete Gebäude, die nicht mehr wie vorgesehen genutzt werden können und deren Weitervermietungen unmöglich oder nur zu niedrigeren Mieten möglich sind sowie Fertigungsaufträge, bei denen aufgrund von Festpreisvereinbarungen unvorhergesehene Aufwandssteigerungen nicht an die Abnehmer weiter gegeben werden können.

Diese Effekte sind frühzeitig bei Auftreten oder Bekanntwerden der geänderten wirtschaftlichen Verhältnisse komplett in der Bilanz und Ergebnisrechnung des betreffenden Jahres abzubilden, um möglichst periodengerecht die Ergebnisauswirkungen darstellen zu können. Hier steht also wieder die dynamische Bilanzinterpretation auch nach IFRS im Vordergrund.

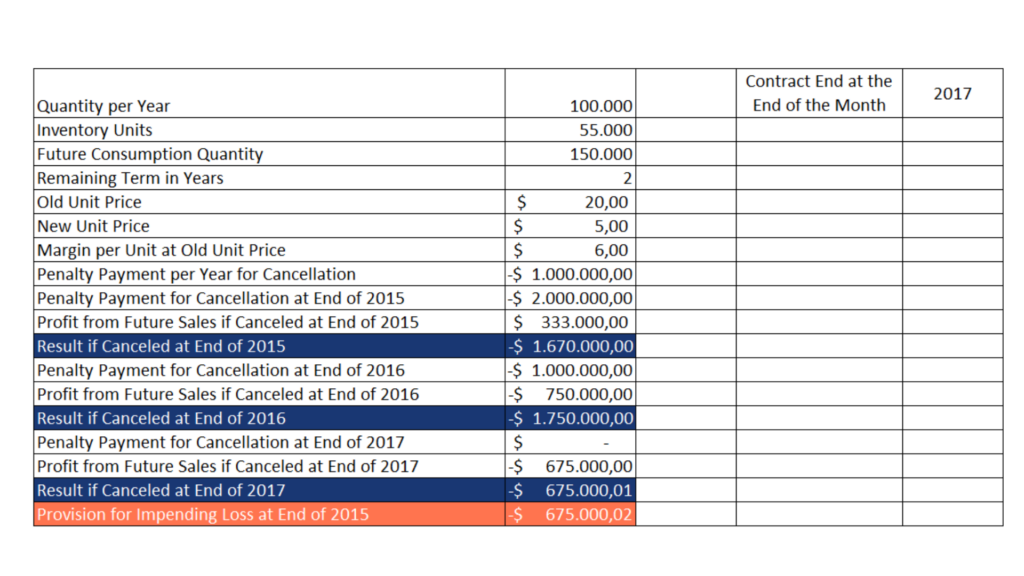

Ein Unternehmen hat einen Liefervertrag mit noch zweijähriger Restlaufzeit geschlossen, nach welchem es verpflichtet ist, jährlich 100.000 Stück eines bestimmten Einsatzfaktors zum Stückpreis von 20,00 € zu erwerben. Je Einzelstück des Endproduktes wird eines dieser Stücke verbraucht. Die Gewinnmarge des Endproduktes beträgt 6,00 € je Stück. Sollte der Vertrag zum Ende des Jahres 2015 gekündigt werden, so sind je Restlaufzeitjahr des Vertrages vor regulärem Ablauf Ende 2017 1.000.000,00 € Vertragsstrafe zu zahlen. Es wird erwartet, dass das Unternehmen in 2016 und 2017 insgesamt nur noch maximal 150.000 Stück des betreffenden Endproduktes verkaufen wird. Des Weiteren liegen von dem Einsatzfaktor noch 55.000 Stück im Vorratslager. Der Marktpreis des Einsatzfaktors ist mittlerweile auf 5 € je Stück gesunken, so dass jetzt die noch zu verkaufenden Endprodukte, die Lagermenge, die Mindesteinkaufsmenge, die Produktstückmarge sowie die Vertragseinkaufs- und aktuellen Marktpreise in Verbindung zu den Vertragsstrafen zu bringen sind. Gemeinsam mit diesen Parametern kann die ökonomisch sinnvolle Restfertigungszeit ermittelt werden und der geringste sich ergebende Aufwand als unvermeidliche Aufwendungen dieses belastenden Vertrages als Drohverlustrückstellung zum Ende von 2015 gebucht werden.

Zusammenfassend lässt sich sagen, dass die Bilanzierung von Drohverlustrückstellungen eine wichtige Aufgabe für Unternehmen darstellt, um finanzielle Risiken zu minimieren und rechtliche Verpflichtungen zu erfüllen. Dabei müssen Unternehmen sicherstellen, dass sie den Anforderungen der IAS 37 entsprechen und Rückstellungen nur bilden, wenn die Verpflichtungen mit hoher Wahrscheinlichkeit eintreten werden.

Sie wollen gerne mehr über Drohverlustrückstellungen erfahren und Ihr entsprechendes Fachwissen vertiefen und erweitern?

Dann nehmen Sie direkt mit einem unserer Expert*innen Kontakt auf. Wir gestalten gerne die Zukunft mit Ihnen.

Customer Experience 30. Juli 2026

Kostenfaktor oder Umsatzkanal: Was bringen B2B-Serviceportale 2026?

Rund ein Drittel des B2B-Umsatzes wird mittlerweile über E-Commerce und digitale Kanäle generiert. Oft noch ungenutzt bleibt dabei das Potenzial von Self-Serviceportalen in B2B. Wie Kundenplattformen mit KI, Sales Excellence und innovativen Erlösmodellen zum Umsatzkanal werden, beantwortet dieser Beitrag.

Kostenfaktor oder Umsatzkanal: Was bringen B2B-Serviceportale 2026?

Künstliche Intelligenz 22. Juli 2026

Interview: Wie gelingt der strukturierte Einstieg in Agentic AI?

Agentic AI schafft nur dann langfristigen Wert, wenn KI-Anwendungen nahtlos in Prozesse eingebunden und mit klaren Kontrollmechanismen versehen sind. Wie ein AI Workshop beim strukturierten Einstieg unterstützen kann und Organisationen durch die Entwicklung eines produktionsnahen KI-Agenten erste Erfolge erzielen, hat uns Maria Kern, Digital Experience Architect, beantwortet.

Interview: Wie gelingt der strukturierte Einstieg in Agentic AI?

Customer Experience 16. Juli 2026

Von Segmenten zu persönlicher 1:1 Relevanz: Was Hyperpersonalisierung im Retail bedeutet

Der Retail hat Personalisierung auf der Agenda – bislang aber vor allem als technische Capability. KI verändert gerade einerseits die Erwartungen an personalisierte Erlebnisse, zum anderen die technischen Mittel, um echte 1:1 Relevanz zu bieten. Das macht Hyperpersonalisierung am Ende aus: Persönlichkeit und Kontext, die Vertrauen, Glaubwürdigkeit und Bindung schaffen.

Von Segmenten zu persönlicher 1:1 Relevanz: Was Hyperpersonalisierung im Retail bedeutetNichts verpassen.

Blogartikel abonnieren.