Highlight

Gemeinsam erfolgreich – unser valantic Team.

Lernen Sie die Menschen kennen, die mit Leidenschaft und Verantwortung bei valantic Großes bewegen.

Mehr über uns erfahren28. April 2020

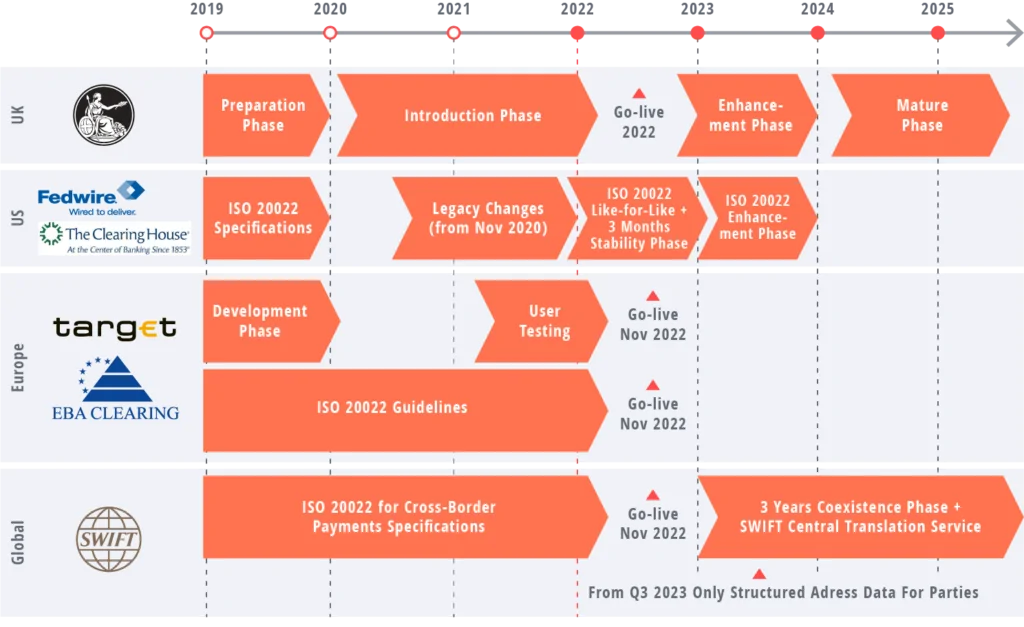

Nicht nur durch die Corona-Krise, auch generell hat der Einsatz von Karten im deutschen Einzelhandel erstmals das Bargeld als wichtigstes Zahlungsmittel abgelöst. Instant Payments und Echtzeitüberweisungen lösen derweil das klassische Dreitage-Modell für Zahlungsverkehr ab. Die ISO 20022 hat dabei die Aufgabe, eine weltweit einheitliche Sprache für Zahlungsdaten zu schaffen. Veröffentlicht wurden die ersten Versionen der Norm zwar schon 2004 – nun aber steht die Norm endlich vor dem globalen Durchbruch. Und die Relevanz wird deutlich aus Sicht der Banken: Es geht um eine Reform, die in ihrem Ausmaß sogar größer als die SEPA-Einführung sein wird. Banken sprechen mit der ISO 20022 endlich eine Sprache.

Bei Geldgeschäften betreiben Banken bisher einen hohen Aufwand für Übersetzungsleistungen zwischen den verschiedenen nationalen Standards. Manuelle Prozesse vergrößern allerdings die Fehleranfälligkeit und schmälern zudem durch den Mehraufwand auch die Margen der Banken, die in der aktuellen wirtschaftlichen Lage generell stark reduziert sind. Hinter der ISO-Norm 20022 steht ein moderner, XML-basierter Standard zum Austausch von Finanztransaktionsdaten in den unterschiedlichen Geschäftsbereichen. Der gemeinsame Standard beschleunigt den Transaktionsablauf und erhöht den Deckungsbeitrag der Institute. Die ISO-Standards zeichnen sich durch sehr granulare Datenstrukturen aus, die Geschäftsinformationen mit weit höherem Detaillierungsgrad tragen können als die bisher genutzten und sehr unterschiedlichen Methoden. Automatisierungslücken können so kaum mehr auftreten.

Open Banking und die ISO 20022 sind Hebel der Transformation

Die steigenden regulatorischen Anforderungen und die wachsende Globalisierung erfordern mehr Digitalisierung über das hinaus, was bisher der Branchenstandard war. Die bisherigen Prozesse machten kaum eine echte End-to-End-Verarbeitung möglich, ohne dass Eingriffe per Hand nötig sind. Viele der Prozesse, die durchwachsende Gefahren und Vorgaben nötig sind – Betrugsprüfung, Embargoprüfung oder Reklamationen – können einfacher und kostengünstiger in eine elektronische Verarbeitungskette integriert werden. Die kompletten Vorteile der ISO 20022 stehen allerdings erst dann zur Verfügung, wenn alle Geschäftspartner den gemeinsamen Sprachstandard vollumfänglich nutzen. Die bisher überwiegend genutzten SWIFT MT-Standards stammen aus den 1970er Jahren und erfüllen im Zahlungsverkehr nicht mehr ansatzweise die Anforderungen einer digitalisierten Welt.

Gleichzeitig bieten die neuen Vorgaben der ISO 20022 die enorme Chance, sich für die kommenden Dekaden sicher aufzustellen und die Prozesse rund um Banking-Geschäfte weitgehend zu digitalisieren. In Zukunft werden Themen wie Künstliche Intelligenz und Wertschöpfung aus Transaktionsdaten noch wichtiger werden. Je mehr digitale Daten zur Verfügung stehen, desto eher lassen sich auch sichere Rückschlüsse aus den Daten ziehen. Die Dienstleistungen der Finanzindustrie stellen derweil den Kunden als aktives Glied mit in die Prozesskette, sowohl im B2B- als auch im B2C-Bereich. Die Einbindung von Selfbanking-Portalen und Kundenbanksystemen in die Abwicklung von Transaktionen ist ein Element davon.

Umfassende Ressourcen werden gebraucht

Was jedem Institut in der Zwischenzeit klar sein muss: Die Umstellung auf die ISO 20022-Zukunft erfordert Ressourcen. Die Investitionen werden sich jedoch auszahlen, denn mit einem weltweit anerkannten Standard können die Banken und ihre Kunden ihren Zahlungsverkehr deutlich automatisierter und sicherer und damit auch wirtschaftlicher durchführen als das bislang der Fall ist. Zahlungsinformationen werden mit der ISO 20022 künftig digital, strukturiert, vollständig und ohne Brüche vom Zahler zum Empfänger fließen – egal, wo auf dem Planeten die beiden Parteien sitzen. Damit entsteht eine verlässliche technische Basis für weitere Innovationen im internationalen Zahlungsverkehr: Banking of the Future.

Sie möchten mehr zum Thema ISO 20022-Transformation und -Migration erfahren?

Laden Sie jetzt unser kostenloses Whitepaper „Die Weltsprache der Banken im Zahlungsverkehr“ herunter.

Customer Experience 4. Juni 2026

Digital Payment im Agentic Commerce: Die KI kauft – wer bezahlt?

Agentic AI verändert, wer auf "Bezahlen" klickt. Für Händler und Payment Service Provider heißt das: Der Checkout muss zum ersten Mal mit jemandem umgehen, der weder Mensch noch klassische Schnittstelle ist. Welche Rolle spielt Digital Payment im Agentic Commerce und wie werden Zahlungsdienste zukunftsfähig?

Digital Payment im Agentic Commerce: Die KI kauft – wer bezahlt?

#valanticworld 9. Dezember 2021

Prozessautomatisierung, aber richtig! Tipps & Tricks von Rüdiger Hoffmann

Automatisierung senkt Kosten, erhöht die Produktivität und Effizienz. Aber wie? Rüdiger Hoffmann von valantic gibt Tipps.

Prozessautomatisierung, aber richtig! Tipps & Tricks von Rüdiger Hoffmann

Digitalisierung 4. Februar 2021

Corona setzt IT-Prioritäten neu: Das haben deutsche Unternehmen jetzt auf der Agenda

valantic und das Analystenhaus techconsult haben Ende 2020 über 200 deutschsprachige Unternehmen aus allen Branchen gefragt: „Wie hat die Corona-Pandemie die Digitalisierungsvorhaben und Projekt-Prioritäten verändert?“

Corona setzt IT-Prioritäten neu: Das haben deutsche Unternehmen jetzt auf der AgendaNichts verpassen.

Blogartikel abonnieren.