Das Steuern von Kreditrisiken ist für ein erfolgreiches Risikomanagement unverzichtbar – und das nicht erst seit der Corona-Pandemie. Viele Unternehmen nutzen das Kreditmanagement seit langem als effektiven Kontrollmechanismus, um sich bei Kreditentscheidungen vorausschauend vor finanziellen Verlusten zu schützen. Mit SAP S/4HANA hat SAP das Lösungsportfolio in diesem Bereich neu sortiert (Simplification Item – SAP Note 2270544) und unter dem Namen SAP Credit Management bereitgestellt.

Damit Unternehmen die Vorteile ausschöpfen und Ausfallrisiken sofort erkennen können, sollten sie sich vor einer SAP S/4HANA Implementierung einen Überblick über die Änderungen, Funktionalitäten und die zu berücksichtigenden Themen verschaffen. Vor dem Projektstart sind vor allem folgende Punkte zu klären, da diese sich auf den Produkt-Scope auswirken:

Soll der Zugriff künftig über Fiori Apps erfolgen?

Wie sieht die Ziel-Systemlandschaft aus? Ist die Integration zusätzlicher Cloud-Lösungen, von SAP CRM oder weiterer Software geplant?

Welche Informationen zur Bestimmung der Bonität werden extern beschafft, welche sollen im Rahmen des Kreditmanagements selbst generiert werden?

Sind weitere Funktionalitäten der Komponente Financial Supply Chain Management (FSCM) im Einsatz, etwa Dispute Management oder Collection Management?

SAP Credit Management: Ein System für alle Aufgaben

Mit SAP S/4HANA werden speziell im Bereich Finance sowohl grundlegende Neuerungen wie das Geschäftspartner-Konzept oder die Ledger-Technologie verfügbar, als auch bestehende Anwendungen optimiert. Dazu zählt die SAP R/3 Bestandslösung für das Kreditmanagement. Das klassische Kreditmanagement-Modul (FI-AR-CR) existiert unter SAP S/4HANA nicht mehr. Seine Funktionalitäten sind vollständig in die Komponente FSCM übergegangen, die zuvor als separates Produkt am Markt bestand.

Das neue Kreditmanagement wird künftig unter dem Namen SAP Credit Management(FIN-FSCM-CR) geführt. Es steht mit unterschiedlichem Funktionsumfang als Basic Credit Management und als Advanced Credit Management zur Verfügung. Während ersteres im SAP S/4HANA Standard lizenzfrei mit ausgeliefert wird, erfordert das Advanced Credit Management eine zusätzliche Lizenz.

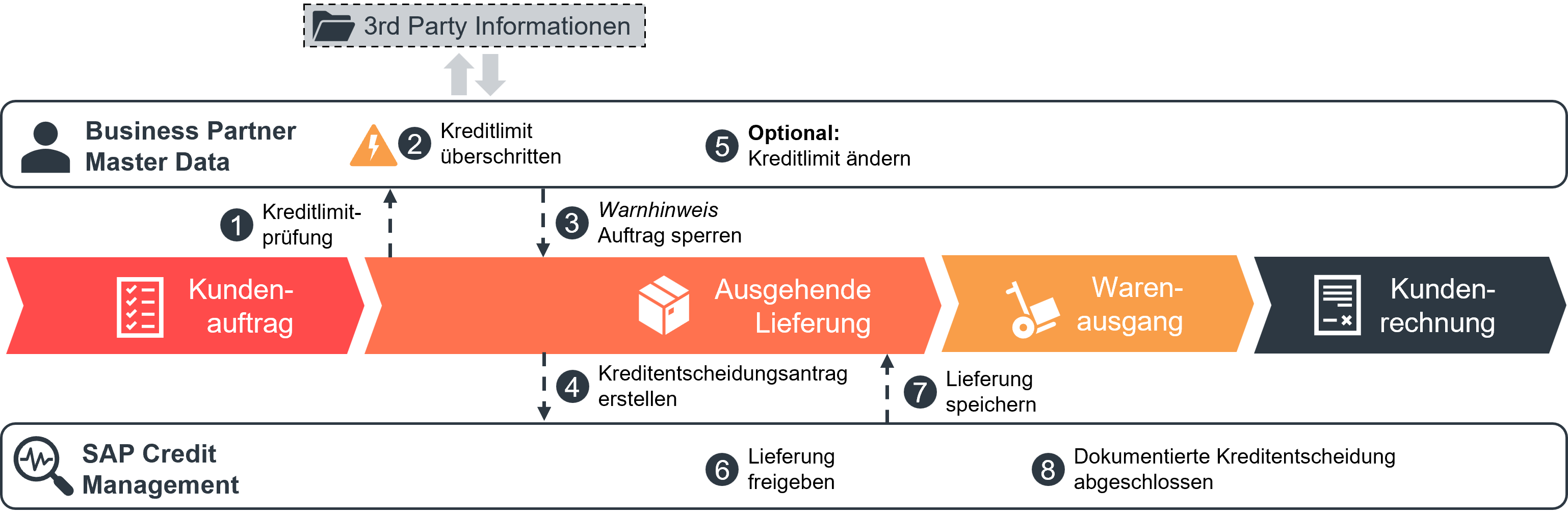

Abbildung 1: High-Level-Prozess einer dokumentierten Kreditentscheidung

Die Standardfunktionalitäten bleiben in beiden SAP Credit Management Versionen im Wesentlichen erhalten, werden jedoch in die neuen Features wie das Geschäftspartner-Konzept integriert (siehe Abbildung 1). Der Schwerpunkt der Lösung liegt auf der FI-Komponente und erhält über die lizenzpflichtige Erweiterung eine Vielzahl an zusätzlichen Funktionalitäten für ein detailliertes und größtenteils automatisiertes Kreditmanagement. Das Ziel ist, alle Aufgaben in diesem Bereich ins SAP System zu verlagern.

Zentrale Stammdatenpflege über den Business Partner

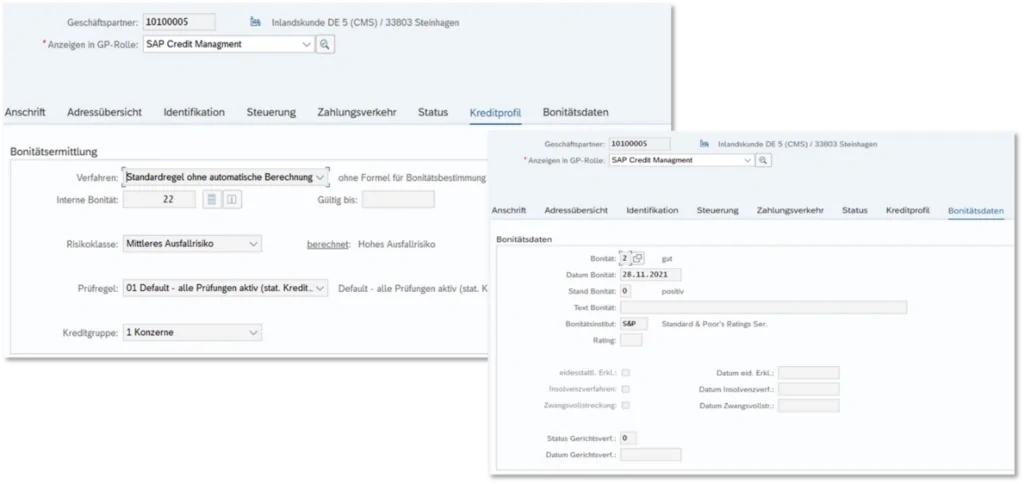

In SAP S/4HANA sind die für die Kreditprüfung relevanten Daten eines Geschäftspartners in dessen Stammsatz gebündelt und können dort manuell gepflegt werden. Hierfür ist dem Geschäftspartner die Rolle „UKM000 – SAP Credit Management“ zuzuweisen und auszuprägen. Die Rolle muss zudem im Rahmen des Berechtigungskonzepts für die relevanten Anwendenden berücksichtigt werden. Die Transaktion FD32 zur Pflege des Kreditlimits auf Debitorenebene im bisherigen Kreditmanagement steht nicht mehr zur Verfügung.

Die Rolle UKM000 lässt sich im Wesentlichen über zwei Tabs ausprägen, um die Daten zum Kreditprofil und zur Bonität zu pflegen. Hierzu gehören insbesondere die Risikoklasse, Prüfregel, Kreditgruppe und Daten zur Bonitätsermittlung. In den Bonitätsdaten können Informationen zur letzten Bonitätsermittlung oder – für die Rechtsabteilung – Vorgänge wie ein eingeleitetes Insolvenzverfahren hinterlegt werden; diese stammen meist aus amtlichen Quellen wie dem Bundesanzeiger.

Abbildung 2: Kreditprofil und Bonitätsdaten

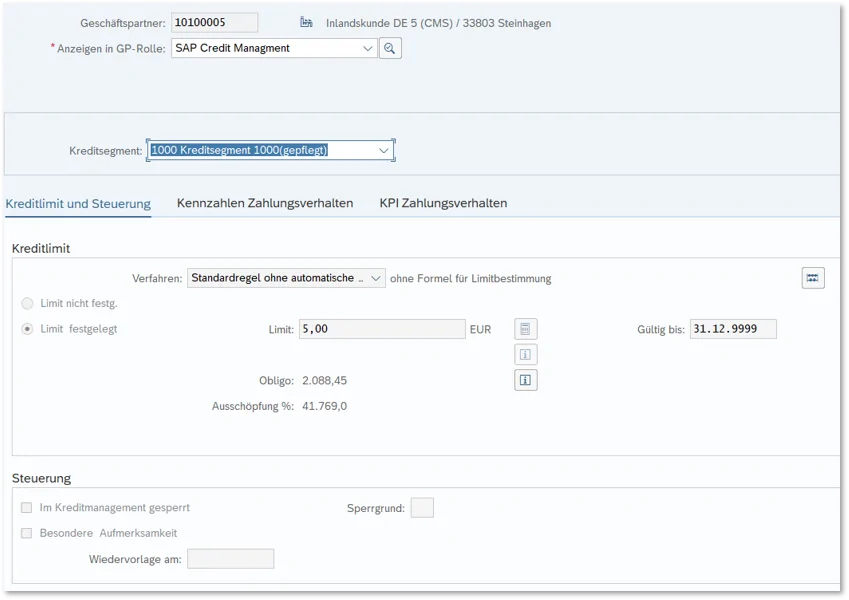

Über einen Absprung im Kopfbereich lassen sich die Kreditsegmentdaten wie das Kreditlimit pflegen, das auf Basis der Bonitätsprüfung und Risikoermittlung gewährt werden soll. Im selben Bereich kann eine Kreditlimit-Prüfung simuliert und der Kunde im Kreditmanagement gesperrt werden.

Abbildung 3: Kreditsegmentdaten

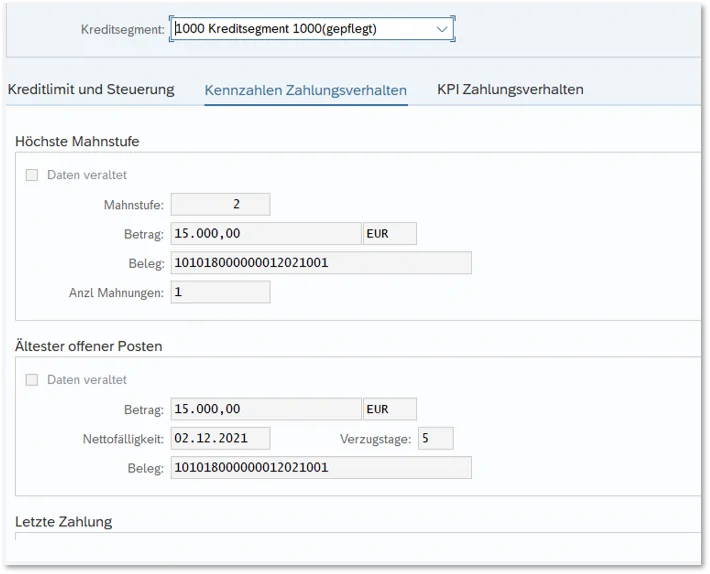

Sollten bei der Stammdatenpflege weitere Informationen notwendig sein, etwa zum Zahlungsverhalten, zur aktuell höchsten Mahnstufe oder zum ältesten offenen Posten, so können diese über einen weiteren Tab direkt eingesehen werden. Die KPIs lassen sich aus BI- oder Cloud-Lösungen einspielen oder für Debitorendaten über den Report UKM_TRANSFER_VECTOR (Kennzahlen zum Zahlungsverhalten senden) ergänzen.

Abbildung 4: Daten zum Zahlungsverhalten

Mit dokumentierten Kreditentscheidungen Ausfälle vermeiden

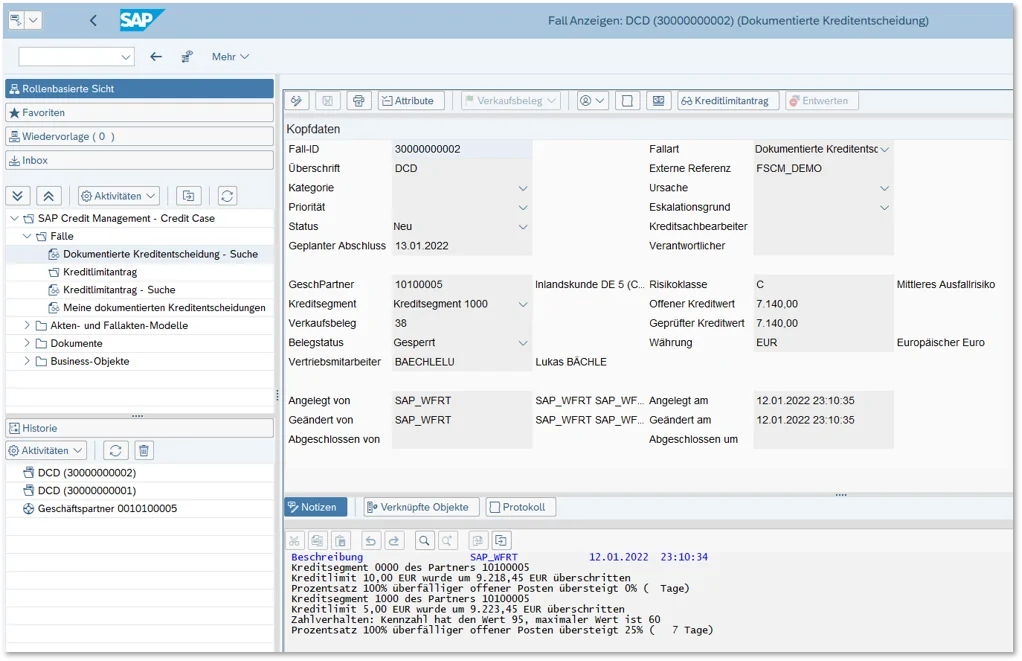

Fällt die Bonitätsprüfung positiv aus und die Kreditlinie soll angepasst werden, stößt SAP Credit Management einen Kreditlimitantrag an. Bei negativem Ausgang erstellt das System eine „Dokumentierte Kreditentscheidung“, mit der im Rahmen des Kreditmanagements geprüft werden kann, ob dennoch eine Kreditvergabe möglich ist. Im Vergleich zum Kreditlimitantrag wird dabei ein Beleg oder Konto gesperrt. Im angestoßenen Workflow lässt sich ein Vier-, Sechs- und Acht-Augen-Prinzip umsetzen. Außerdem können Dokumente, Notizen und Belege angehängt und in der Kreditentscheidung nachvollzogen werden.

Die bisherige Vorgehensweise für gesperrte Belege über die Transaktion VKM1 bleibt zwar zugänglich, wird aber nach und nach durch den Prozess der dokumentierten Kreditentscheidung abgelöst.

Die zuständigen Sachbearbeiter*innen können die dokumentierte Kreditentscheidung über den TCode SCASE oder UKM_MY_DCDS überprüfen, freigeben oder ablehnen und eine Notiz hinterlassen. Die Vertriebsmitarbeitenden greifen über die App „Kreditstammdaten anzeigen“ (TCode UKM_BP_DISPLAY) auf die webbasierten Kundenkreditinformationen zu.

Um das neue SAP Credit Management zu nutzen, muss die Komponente im Customizing über das BAdI UKM_R3_ACTIVATE aktiviert werden. FSCM erfordert zudem die Konfiguration der Kommunikation zwischen den Systemkomponenten Vertrieb und SAP Credit Management. Dazu ist das das BAdI BADI_SD_CM zu aktivieren.

Abbildung 5: Dokumentierte Kreditentscheidung

Kreditmanagement für Einsteiger*innen und Fortgeschrittene

Anders als im Basic Credit Management lässt sich im lizenzpflichtigen Advanced Credit Management die interne Kreditwürdigkeit eines Geschäftspartners automatisch berechnen. Dafür leitet das System die Risikoklasse automatisch aus der internen Kreditwürdigkeit ab und berechnet das Kreditlimit über die Kreditregel-Engine und den Formeleditor. Anwendende können eigene Berechnungs- und Ableitungslogiken definieren oder das Rating von externen 3rd-Party-Agenturen importieren. Der Import des XML-Files ist manuell oder über eine Direktanbindung möglich. Die erforderliche Schnittstelle muss im Rahmen eines Projekts entwickelt werden. Alternativ steht die lizenzpflichtige Standardlösung SAP Cloud for Credit Integration zur Verfügung, in der bereits Kreditratings von ausgewählten Anbietern integriert sind.

Migration auch via System-Conversion

SAP Credit Management lässt sich sowohl im Rahmen eines Greenfield-Ansatzes implementieren als auch über ein SAP S/4HANA Conversion-Projekt aus einem bestehenden System in die neue Umgebung überführen. Wichtig für die Migration sind die Themen Stammdaten, Obligos und die Initialisierung der Kreditentscheidung. Die für die Conversion relevanten Einstellungen sind im Customizing unter dem Punkt „Konvertierung des Rechnungswesens auf S/4HANA“ zu finden.

Kreditrisiken minimieren mit SAP Credit Management

Sie interessieren sich für die Einführung von SAP Credit Management? Wir beraten Sie gerne und unverbindlich.