Wohl kaum eine Technologie hat die IT-Welt in den vergangenen Jahren so stark und nachhaltig verändert wie die Cloud. Zwar erlebt künstliche Intelligenz (KI) aktuell einen neuen Hype, ohne Cloud-Technologien wäre es jedoch kaum denkbar, dass KI-Systeme sich so schnell weiterentwickeln und verbessern. Auch einige weitere Bereiche basieren auf der Cloud, sodass sie als Basistechnologie angesehen werden kann. Gleichzeitig berichten immer noch viele Unternehmen von einer hybriden IT-Landschaft, in der die Cloud eine, aber nicht als Cloud first die größte Rolle spielt und Lift & Shift genutzt wird, anstatt Strukturen und Prozesse anzupassen und so das Maximum aus der Cloud herauszuholen.

Cloud first – plus 700 Prozent in zehn Jahren

Der Cloud-Markt hat sich in den vergangenen Jahren rasant entwickelt. Während sich der globale Public-Cloud-Markt laut Gartner 2011 noch auf rund 50 Milliarden US-Dollar belief, beziffert sich der Markt 2021 auf rund 412 Milliarden US-Dollar – ein Plus von über 700 Prozent innerhalb von zehn Jahren. Allein von 2020 auf 2021 stieg das Marktvolumen um rund 53 Prozent.

Auch in den nächsten Jahren wird von einem weiteren Wachstum ausgegangen, sodass 2022 der Markt fast 500 Milliarden und 2023 sogar rund 600 Milliarden US-Dollar umfassen dürfte. Für den europäischen Markt geht IDC ebenfalls von einem starken Wachstum aus: Während die Ausgaben für die Public Cloud 2022 rund 113 Milliarden US-Dollar betragen, sollen sie sich bis 2026 mehr als verdoppeln, auf rund 239 Milliarden US-Dollar. Das größte Marktsegment stellt Software-as-a-Service (SaaS) dar, während Platform as a Service (PaaS) am stärksten wächst.

IT-Sourcing wandelt sich zugunsten von Cloud-Services

Die Cloud setzt sich somit als zentrale IT-Komponente durch. Unternehmen müssen sich daher die Frage stellen, ob IT als Kostenfaktor gesehen wird, also Kernkompetenz darstellt und somit ausgelagert werden kann oder ob Cloud, Cloud first und Cloud-native Teile der Geschäftsstrategie sind und einen klaren Wertschöpfungsfokus haben – eine klassische Make-or-Buy-Entscheidung. Laut der Lünendonk-Studie 2022 „IT-Strategien und Cloud-Sourcing im Zuge des digitalen Wandels“ berichten 84 Prozent der IT-Verantwortlichen, dass die zunehmende Nutzung von Cloud-Services große Auswirkungen auf die IT-Sourcing-Strategie ihres Unternehmens hat.

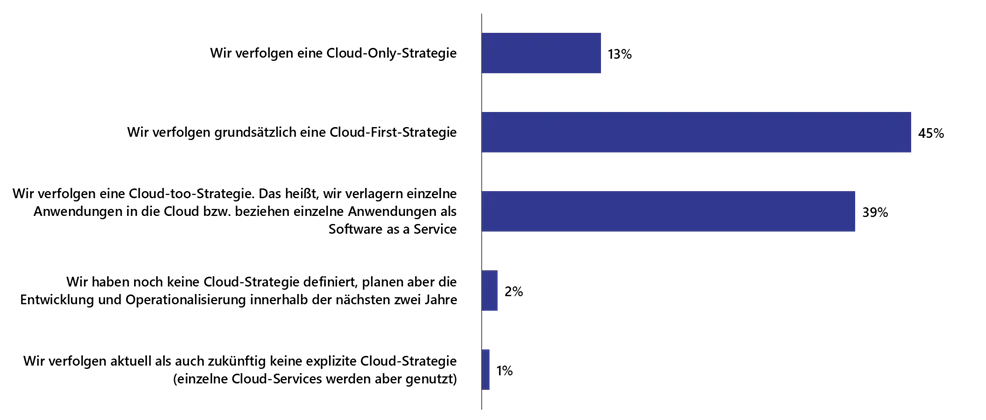

Laut Cloud-Monitor 2022 von KPMG nutzen 84 Prozent der Unternehmen bereits in irgendeiner Weise die Cloud, weitere 13 Prozent planen dies. Da der Reifegrad dabei sehr unterschiedlich sein kann, ermittelte Lünendonk in der oben erwähnten Studie die konkrete Cloud-Strategie. 13 Prozent der Befragten verfolgen demnach eine Cloud-only-Strategie und beziehen somit ausschließlich Cloud-Services, sodass On-Premise-Lösungen gar nicht erst zum Einsatz kommen. Aufgrund komplexer und verzweigter Legacy-Systeme kommt die Option aber nur für die wenigsten Unternehmen infrage.

Fast die Hälfte der Unternehmen (45 %) verfolgt hingegen eine Cloud-first-Strategie. Cloud-Services werden somit bevorzugt genutzt, aber nicht ausschließlich. 39 Prozent nutzen eine Cloud-too-Strategie, sodass nur vereinzelt Daten, Anwendungen und Infrastruktur in die Cloud verlagert werden. Insbesondere bei DSGVO-kritischen Daten und Betriebsgeheimnissen wird die Cloud gemieden. Auch verfolgen kleinere Unternehmen mit einem Umsatz von bis zu 500 Millionen Euro häufiger einen hybriden Ansatz, da es an Erfahrung und Expertise mit dem Bezug von Cloud-Services mangelt und die Auslagerung an externe Cloud-Provider als Risiko gesehen wird.

Cloud ist jedoch nicht gleich Cloud, schließlich ist zwischen Public und Private Cloud zu unterscheiden und je nach Kombination gibt es weitere Modelle wie die Hybrid und die Multi-Cloud. Die Public Cloud – also Services der großen Hyperscaler von AWS, Microsoft Azure und Google Cloud – hat das größte Disruptions- und Innovationspotenzial, weckt aber auch die größten Bedenken bei Usern. Schließlich wird die Kontrolle zu einem großen Maß an ein externes Unternehmen abgegeben, das meist auch noch außerhalb der EU sitzt und somit einer anderen Rechtsgrundlage unterliegt.

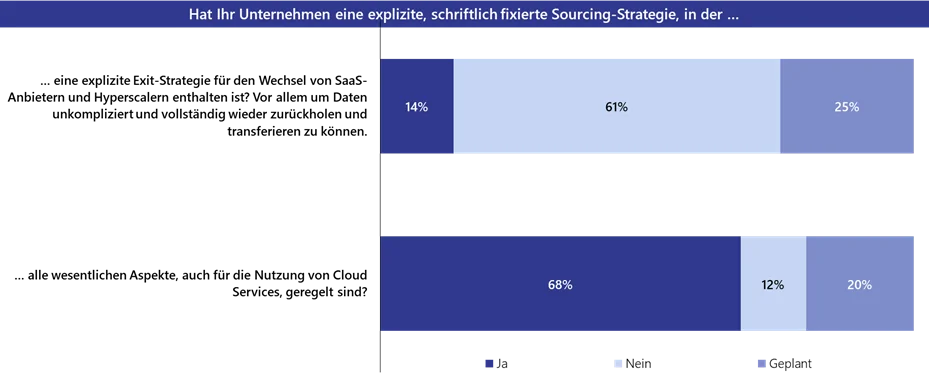

68 Prozent der Unternehmen haben daher in ihrer IT-Sourcing-Strategie die wesentlichen Aspekte für die Nutzung von Cloud-Services zwar verankert, eine explizite Exit-Strategie für den Wechsel zu einem anderen Anbieter haben jedoch nur 14 Prozent der Unternehmen festgelegt. Eine Exit-Strategie ist zwar aufwendig, erleichtert jedoch den reibungslosen Provider-Wechsel. Jedes vierte Unternehmen (25 %) plant eine solche Exit-Strategie.

Kostenplanung bleibt herausfordernd

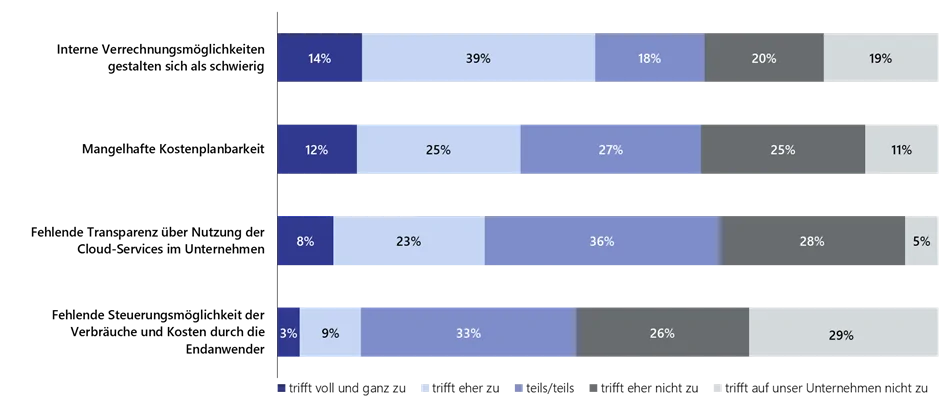

Zu den wichtigsten Vorteilen der Cloud zählen neben dem Bezug von innovativen Lösungen und Entwicklungsumgebungen die flexible und bedarfsgerechte Verrechnung, also der Wechsel von CapEx zu OpEx, und die Skalierungsmöglichkeiten. Dennoch berichten 37 Prozent der Unternehmen, dass die mangelnde Kostenplanbarkeit eine Herausforderung ist. Dies mag zu einem großen Teil daran liegen, dass die Bedarfsplanung eine Hürde darstellt und die tatsächlichen Kosten anders ausfallen als ursprünglich angenommen.

Ebenso haben 31 Prozent der Unternehmen Schwierigkeiten, die Nutzung von Cloud-Services transparent zu gestalten. Unternehmen wissen somit in einigen Fällen nicht, wo und in welchem Umfang sie Services beziehen und Cloud-Cost-Management-Lösungen kommen noch nicht überall zum Einsatz. So sollten klare Landing Zones festgelegt werden, wer welche Services beziehen darf, sodass Services regelkonform bezogen werden.

Darüber hinaus fordert die interne Verrechnung der anfallenden Cloud-Kosten 53 Prozent den Unternehmen einiges ab. Weniger die Cloud-Provider haben hierauf einen Einfluss, vielmehr liegt es an den Usern, entsprechende neue Strukturen zu schaffen. Das Zusammenwachsen von IT und Fachbereichen oder Entwicklung (Dev) und Betrieb (Ops), wodurch Unternehmen an Agilität gewinnen und ihre Kundenzentrierung stärken möchten, verlangt nach neuen Verrechnungsmodellen.

Verfasst von